bakabar.com, BANJARMASIN - Operasi tangkap tangan (OTT) Komisi Pemberantasan Korupsi (KPK) di KPP Madya Banjarmasin menguak praktik korupsi restitusi pajak yang melibatkan pejabat pajak hingga pihak wajib pajak.

Dalam perkara ini, uang “apresiasi” sebesar Rp1,5 miliar dibagi-bagi setelah restitusi pajak senilai Rp48,3 miliar cair ke rekening perusahaan.

Plt Deputi Penindakan dan Eksekusi KPK, Asep Guntur Rahayu, menjelaskan kasus ini bermula pada 2024 saat PT Banua Karya Bakti (BKB), perusahaan perkebunan sawit, mengajukan permohonan restitusi Pajak Pertambahan Nilai (PPN) dengan status lebih bayar ke KPP Madya Banjarmasin.

Permohonan itu kemudian diperiksa oleh tim pemeriksa KPP Madya Banjarmasin, salah satunya Dian Jaya Demega (DJD). Dari hasil pemeriksaan, ditemukan PPN lebih bayar sebesar Rp49,47 miliar dengan koreksi fiskal Rp1,14 miliar, sehingga nilai restitusi yang diajukan menjadi Rp48,3 miliar.

Masuk November 2025, Kepala KPP Madya Banjarmasin Mulyono (MLY) bertemu dengan Manajer Keuangan PT BKB, Venasisus Jenarus Genggor alias Venzo (VNZ), serta Direktur Utama PT BKB, ISY. Dalam pertemuan lanjutan, MLY menyampaikan bahwa pengajuan restitusi pajak tersebut dapat dikabulkan, namun disertai permintaan uang apresiasi.

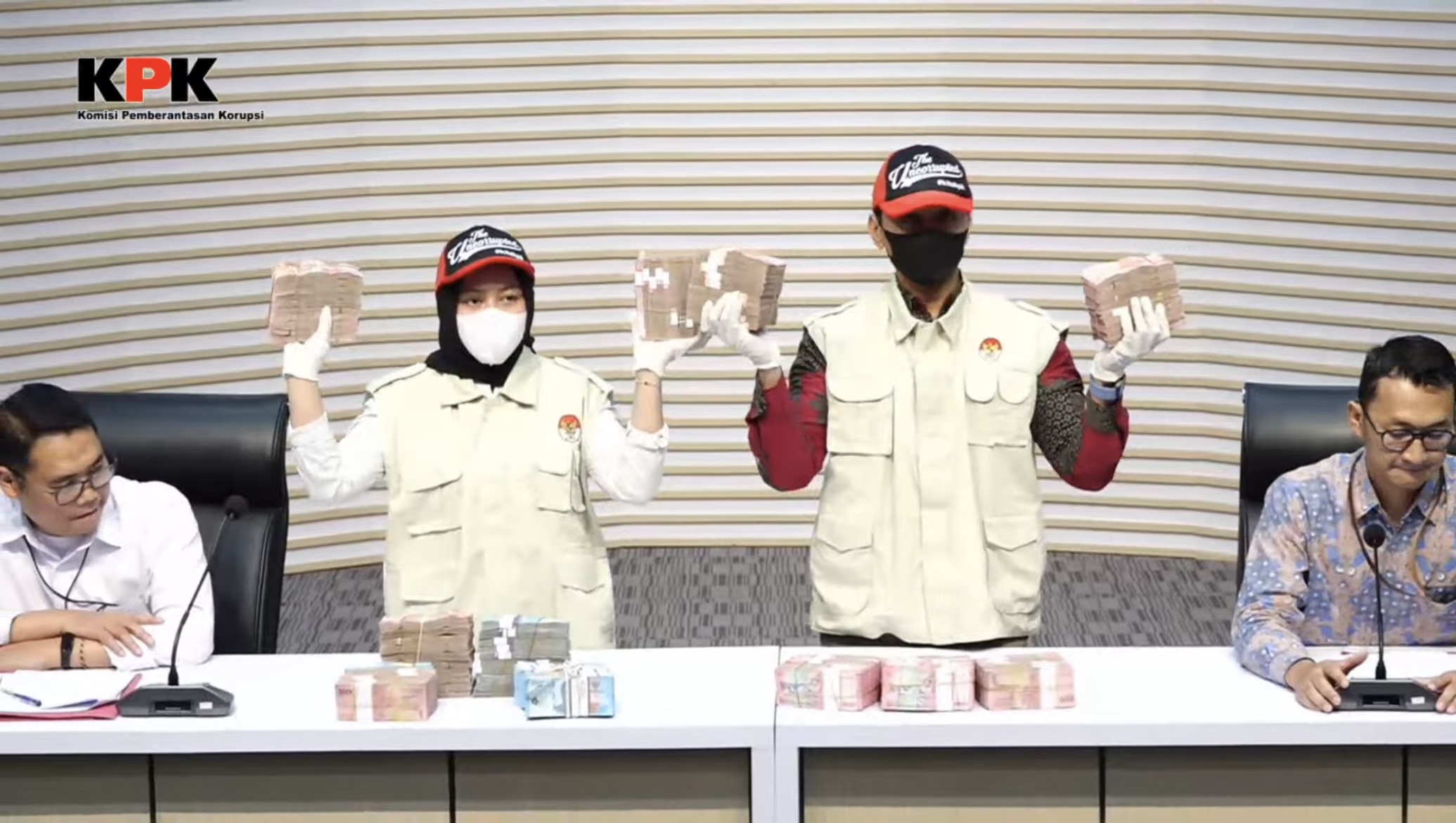

“Di sinilah mulai terjadi meeting of mind-nya,” ujar Asep dalam konferensi pers di Gedung Merah Putih KPK, Kamis (5/2).

Permintaan itu disepakati dengan nilai Rp1,5 miliar. Dalam kesepakatan tersebut, VNZ juga meminta bagian untuk dirinya sendiri. “VNZ ini secara pribadi minta bagian juga karena dia adalah manajer keuangannya,” kata Asep.

Pada Desember 2025, KPP Madya Banjarmasin menerbitkan Surat Ketetapan Pajak Lebih Bayar (SKPLB) dan Surat Keputusan Pengembalian Kelebihan Pembayaran Pajak (SKPKPP) dengan nilai restitusi Rp48,3 miliar. Dana restitusi tersebut kemudian dicairkan ke rekening PT BKB pada 22 Januari 2026.

Setelah dana cair, DJD menghubungi staf VNZ untuk menagih bagian uang apresiasi. Untuk merealisasikan pembayaran, PT BKB diduga menggunakan invoice fiktif sebagai dasar pengeluaran dana.

VNZ kemudian bertemu dengan MLY di sebuah restoran untuk membahas pembagian uang apresiasi. Disepakati, MLY mendapat Rp800 juta, DJD Rp200 juta, dan VNZ Rp500 juta.

Selanjutnya, VNZ menyerahkan uang kepada DJD sebesar Rp200 juta. Namun, VNZ meminta “jatah” 10 persen atau Rp20 juta, sehingga DJD hanya menerima Rp180 juta. Uang tersebut digunakan DJD untuk keperluan pribadinya.

Sementara itu, kepada MLY, VNZ menyerahkan uang Rp800 juta yang dibungkus kardus di area parkir salah satu hotel di Banjarmasin. Uang itu kemudian dititipkan MLY kepada orang kepercayaannya di salah satu tempat waralaba miliknya. Dari jumlah tersebut, Rp300 juta digunakan MLY sebagai uang muka (DP) pembelian rumah, sedangkan sisanya masih disimpan. Adapun bagian Rp500 juta yang menjadi jatah VNZ disimpan untuk dirinya sendiri.

Dalam OTT yang dilakukan pada Rabu (4/2, KPK mengamankan MLY, DJD, dan VNZ. Dari operasi tersebut, KPK menyita uang tunai Rp1 miliar dari MLY dan VNZ, serta mengamankan bukti penggunaan uang Rp300 juta untuk DP rumah oleh MLY, Rp180 juta yang digunakan DJD, dan Rp20 juta yang digunakan VNZ.

“Sehingga total barang bukti yang diamankan dari kegiatan ini senilai Rp1,5 miliar,” ungkap Asep.

KPK juga mengungkap informasi bahwa MLY diduga merangkap jabatan sebagai komisaris di beberapa perusahaan. “Yang bersangkutan ini rangkap jabatan, walaupun jabatan resminya sebagai Kepala KPP Madya Banjarmasin,” terang Asep.

Berdasarkan kecukupan alat bukti, KPK menaikkan perkara ini ke tahap penyidikan dan menetapkan MLY, DJD, serta VNZ sebagai tersangka. Ketiganya ditahan selama 20 hari pertama, terhitung sejak 5 hingga 24 Februari 2026, di Rutan Negara Cabang Gedung Merah Putih KPK.

Akibat perbuatannya, dalam perkara ini MLY dan DJD dikenakan Pasal 12 a dan 12 b Undang-undang Tindak Pidana Korupsi serta Pasal 606 ayat 2 KUHP. Sementara untuk VNZ selaku pemberi, ia dijerat Pasal 605 dan 606 ayat 1 KUHP.

KPK menegaskan, terbongkarnya korupsi restitusi pajak ini akan menjadi pintu masuk untuk menelusuri kemungkinan adanya praktik serupa terhadap wajib pajak lain maupun jenis pajak lainnya.